Quotidiani Usa: in molte testate i numeri del digitale continuano ad andare nella direzione sbagliata

Due recenti rapporti aiutano a far luce sull’ andamento della pubblicità nei quotidiani Usa e sul funzionamento dei paywall.

Due recenti rapporti aiutano a far luce sull’ andamento della pubblicità nei quotidiani Usa e sul funzionamento dei paywall.

I dati – spiega Ken Doctor su Niemanlab – mostrano che l’ industria dei quotidiani – tranne una minoranza di casi – ha imboccato la strada sbagliata.

Sia i ricavi digitali che quelli dalle vendite continuano a crescere ma entrambi a dei tassi assai meno positivi degli anni passati.

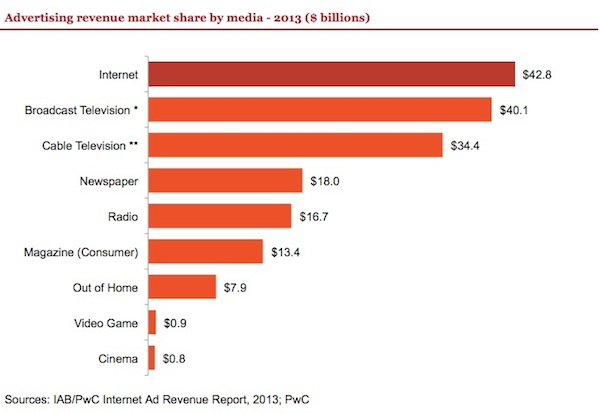

Il Report dell’ IAB (Interactive Advertising Bureau) per il 2013 è come al solito ottimistico: dieci anni fa bisognava spiegare il perché, ora è chiaro visto che in campo pubblicitario il digitale è diventato il settore numero 1, e con un ampio margine di superiorità, 2,7 miliardi di dollari. Il superamento del fatturato della tv broadcast è un’ altra pietra miliare e – aggiunge Doctor – arriva un anno dopo che l’ online aveva superato la carta (quotidiani e magazine insieme). Ora il suo rapporto con la pubblicità cartacea, come si vede nella tabella qui sotto, è più che di 2 a 1: 42,8 miliardi contro i 18 miliardi di dollari.

Curiosamente, questi ultimi dati – parte di uno studio di PwC (PricewaterhouseCoopers) fatto per IAB – contano 5,8 miliardi dollari di meno rispetto ai numeri forniti dalla Newspaper Association of America (NAA), che ha appena pubblicato l’ altro Report di cui si parlava all’ inizio.

Si tratta di una differenza notevole, il 25%. Le metriche – dice Doctor – sono un grande problema nel mondo del web, ma questo divario fra stampa e digitale è in ogni caso fuori misura. Comunque, qualunque sia la cifra che si desidera utilizzare – 23,8 o 18 miliardi dollari – essa è altamente significativa, ma non cambia il senso delle cose: il divario tra pubblicità digitale e pubblicità su carta è ormai enorme, e continua a crescita (+17 per cento anno su anno).

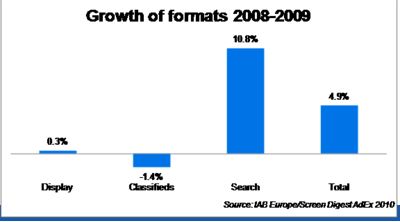

L’ andamento dei segmenti qui sotto è molto chiaro (e drammatico per i quotidiani):

NiemanLab confronta il rapporto IAB con quello della NAA e segnala come per il digitale le entrate siano pari a 3,42 miliardi dollari, un incremento del solo 1,5 per cento su un anno. Se la pubblicità digitale in generale è cresciuta di 6,2 miliardi di dollari in un anno, quella digitale dei giornali sarebbe cresciuta solo di 50 milioni di dollari – meno dell’ uno per cento di quei 6,2 miliardi di dollari.

E’ un dato abbastanza incredibile . Ma non è sorprendente .

Il Report mostra in particolare un preoccupante rallentamento della crescita del digitale negli ultimi anni:

• 2010: 10,9 per cento

• 2011: 6,6 per cento

• 2012: 3,7 per cento

• 2013 : 1,5 per cento

E a parte la crisi del 2009 (quando tutta la pubblicità crollò del 19%, compresa quella digitale (meno 11,8%), prima di allora la pubblicità online era cresciuta a tassi compresi fra il 18 e il 31% dal 2004 al 2007.

Doctor cita una vignetta del New Yorker in cui l’ amministratore delegato di un giornale dice più o meno: ‘’Ok, c’ è la freccia verso il basso della pubblicità su carta, ma guardate come schizza in alto quella del digitale. Quando quest’ ultima incrocerà e supererà l’ altra tutto andrà per il meglio’’.

Ma non è andata così – commenta Doctor . Ci si poteva credere dieci anni fa, ma i giornali non hanno beneficiato del boom. Mentre la freccia della carta continuava a scendere, a un tasso di circa l’ 8% annuo.

Quella che una volta era la grande speranza di crescita è ormai un palloncino sgonfio. La guerra della pubblicità digitale sembra quasi finita. I giornali non hanno solo perso soldi – precisamente 3,4 miliardi dollari, che sono ancora un sacco di soldi -, ma si sono ridotti a sostenere il ruolo di chi sta a guardare.

Pubblicità digitale

Basta qualche numero per vedere che i giornali rappresentano solo circa l’ 8% di tutta la spesa pubblicitaria digitale, una quota che è chiaramente in declino. Nel vecchio mondo pre-internet i quotidiani pesavano per il 20%. Due dati che fanno capire molto bene la distruzione del core business del settore, visto che la pubblicità una volta forniva l’ 80% del fatturato di tutto il settore e quasi tutti i suoi profitti.

Ecco alcuni dati dal rapporto IAB :

• Dieci aziende controllano il 71% di tutta la pubblicità digitale degli Stati Uniti. Altre 15, dall’ undicesima alla 25/a, coprono un altro 10%, lasciando solo il restante 19% a tutte le altre. L’ IAB non fa l’ elenco delle prime 10, ma sappiamo che non ci sono editori fra le prime otto, che includono nomi come Google, Facebook, Yahoo e Microsoft.

• Le aree a crescita più alta nel campo della pubblicità digitale sono quelle in cui i giornali sono i più deboli. Il mobile è cresciuto del 110% anno su anno toccando i 7,1 miliardi dollari. Il video digitale è cresciuto del 19%, arrivando a 2,8 miliardi. Il segmento ricerca, ancora in fase di maturazione è in testa con il 43% .

• Gli annunci economici, un tempo punto di forza dei giornali, sono cresciuti ma toccano solo il 2%, a 664 milioni dollari .

Sono poche le testate che vedono crescere le inserzioni digitali con tassi relativamente alti (a una o anche a due cifre piccole). Si tratta delle aziende che Doctor analizza di solito nel suo lavoro, su NiemanLab o su Newsonomics.com, utilizzandole come esempi di ottime pratiche, che possono far diventare più rapida l’ evoluzione anche per le altre testate. Aziende che stanno utilizzando un insieme di buone tecniche, dispiegando tecnologie pubblicitarie avanzate e ottimizzate, la vendita di servizi di marketing digitale locale e riconvertendo le loro forze di vendita per ampliare e approfondire le relazioni con gli inserzionisti. Un risultato brillante: secondo la NAA le Agenzie di servizi di marketing digitali sono cresciute del 43%, anche se per ora è un segmento piccolo (“The newsonomics of selling Main Street”).

Ma – spiega Doctor – quell’ 1,5% di crescita annuale dice che la maggior parte delle aziende semplicemente non si stanno trasformando, ma che i loro continui tagli di personale e di prodotti rafforza questa triste realtà.

E alcune testate hanno dato priorità alla carta rispetto al digitale – Eric Spitz, dell’ Orange County Register, è la voce più nota in questo campo. La maggior parte delle testate, però , stanno cercando di concentrarsi sul digitale, ma senza successo.

I dati IAB, secondo il giornalista di NiemanLab, ci dicono qualcos’ altro su quale sarà l’ ecosistema digitale degli anni 2015-18: gli editori potranno avere successo allineandosi a qualcuno o a molti dei primi 10 giocatori in testa alla classifica. Giocatori – dice Doctor – con tecnologie pubblicitarie tanto superiori a quelle della maggior parte degli editori che la collaborazione – e l’ utilizzo delle tecnologie – è diventata essenziale. Doctor cita iul caso del Local Media Consortium, che nasce dal ricorso dei principali editori di giornali alle tecnologie pubblicitarie di Yahoo. Che ora usa il DoubleClick Ad Exchange di Google, come fanno molte altre catene o testate individuali. Google è la base delle loro attività digitali.

Poi c’è Facebook, che ora sta costruendo un suo network pubblicitario, e che sarà senza dubbio utilizzato dalle aziende editrici di qotidiani. (Molti di loro già rivendeno la pubblicità di Facebook). Andare in questa direzione – e trovare il posto più redditizio all’ ombra dei maggiori protagonisti in questo campo – è il grosso del futuro della pubblicità digitale delle testate quotidiane locali.

Infine, l’ altra area di crescita per i giornali, quella che Doctor ha definito ‘’la rivoluzione dei ricavi dai lettori’’.

La NAA ha registrato un aumento del 3,7% delle entrate da vendite (Doctor si aspettava invece una crescita del 4-5%), un punto in meno rispetto al 4,5 per cento della crescita dei ricavi da diffusione del 2012 .

Perché i ricavi da lettori potrebbe essere in rallentamento (argomento tutto da studiare)? Doctor segnala queste possibilità:

• Esecuzione mediocre : Press+ , il più grande fornitore di servizi digitali, ha fatto il punto su quanto le entrate da lettori varino fra i suoi affiliati (addirittura fino a una decina di volte) sulla base di dati relativi alla politica dei prezzi e al marketing.

• Troppi tagli: anche la quantità dei contenuti giornalistici è un parametro del successo negli abbonamenti, ha osservato Press+. Chiaramente, alcuni aspiranti clienti sono recalcitranti a pagare un aumento del prezzo (quando l’ accesso digitale si aggiunge a quello per la carta) per un qualcosa che non sia percepito (è che in realtà spesso non è) giornalisticamente più interessante.

• Equilibrio fra volumi e prezzi: è un equilibrio dinamico. Quante copie a pagamento devono essere diffuse per migliorare le entrate per abbonato? Un prezzo troppo alto e il calcolo sballa. Una buona politica dei prezzi, dopo l’ iniziale timidezza con i paywall che si è registrato negli anni 2011-13, può essere attuata alzandone uno.

• Aumenti di prezzo nel primo anno – quando i giornali cominciano a restringere l’ accesso digitale – può essere difficile da realizzare nel secondo e terzo anno.

E ‘ troppo presto per sapere che cosa c’ è di vero in questo insieme di possibili scenari. Qualcosa, però, sembra in atto, dice Doctor, che conclude:

Nel complesso, la NAA cerca di presentare la faccia migliore possibile di questi numeri, facendo notare che il fatturato è sceso solo del 2,6%. Ma continua ad andar giù, però, mentre i tassi di crescita dei ricavi da pubblicità digitale e da lettori stanno andando nella direzione sbagliata. E’ un andamento che può sollevare nuovi dubbi per eventuali nuovi proprietari o aspiranti acquirenti di aziende che sono già sul mercato o ci arriveranno presto. Come la Cars.com* che infatti è in svendita.

—

*Una delle tante società digitali specializzate nei piccoli annunci – questa è nel campo delle automobili – acquisite poi dai gruppi editoriali quando il settore è stato dirottato dalla carta all’ online. Doctor ne ha parlato qui).