I nuovi padroni della pubblicità. La crisi si sente e cambia il quadro del potere

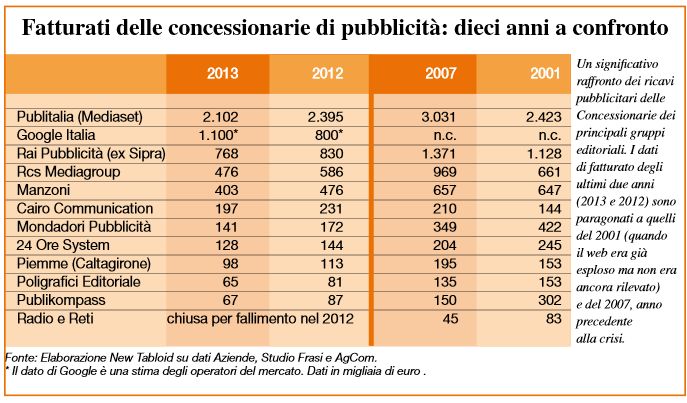

Il 2013 è stato l’anno del sorpasso di Internet sulla stampa (1,8 miliardi di euro di fatturato contro 1,4) ma il totale degli investimenti pubblicitari è tornato ai livelli del 1999, cioè prima del boom dei prodotti di marca e della “bolla” del web. Con la differenza che ora Google Italia da sola – con i suoi 800 milioni di euro nel 2012 e i 1.100 nel 2013 stimati dagli operatori del mercato – fattura quanto le quattro maggiori concessionarie – Rcs, Manzoni, Mondadori e 24 Ore System – messe insieme.

Il 2013 è stato l’anno del sorpasso di Internet sulla stampa (1,8 miliardi di euro di fatturato contro 1,4) ma il totale degli investimenti pubblicitari è tornato ai livelli del 1999, cioè prima del boom dei prodotti di marca e della “bolla” del web. Con la differenza che ora Google Italia da sola – con i suoi 800 milioni di euro nel 2012 e i 1.100 nel 2013 stimati dagli operatori del mercato – fattura quanto le quattro maggiori concessionarie – Rcs, Manzoni, Mondadori e 24 Ore System – messe insieme.

E’ uno dei dati più rilevanti che emergono da una inchiesta su ‘’ I nuovi padroni della pubblicità. La mappa di chi comanda e investe sui media, in italia’’, di Paolo Pozzi, pubblicata sull’ ultimo numero di Tabloid, la rivista dell’ Ordine dei giornalisti della Lombardia.

Il problema Google – racconta Pozzi – s’ è posto quando AgCom, l’ Authority per le comunicazioni, ha dovuto calcolare il Sic (Sistema integrato delle comunicazioni che conteggia i ricavi su stampa, cinema, web, pubblicità), figlio della legge Gasparri, inserendo anche il valore della pubblicità online, il cui giro d’affari è stato calcolato da AgCom in 1 miliardo e mezzo di euro (erano 672 milioni l’anno precedente, il 2011). Che rispetto al totale di 19 miliardi del Sistema integrato delle comunicazioni in Italia, rappresenta comunque già una fetta del 7,89%. All’interno del quale Google occuperebbe quindi, anche in Italia, una posizione ampiamente dominante. Anche se è ancora al secondo posto, dopo Publitalia e prima della Rai, nella classifica dei fatturati pubblicitari sul mercato italiano.

Secondo l’ Osservatorio del Politecnico di Milano, in Italia nel 2013, i ricavi dell’Internet advertising hanno superato quelli dell’ advertising a mezzo stampa: 1,8 contro 1,4 miliardi di euro. il il comparto del web è pari al 27% del com- plessivo mercato pubblicitario italiano mentre il settore carta stampata rappresenta il 21%. Solo l’anno precedente, nel 2012, le quote dei due comparti erano ben diverse, con l’advertising sulla stampa che aveva una quota di mercato pari al 24% e l’Internet advertising che aveva raggiunto il 21% del totale investimenti pubblicitari.

Oggi comunque la tv rimane il canale principale scelto dalla pubblicità, con una raccolta di quasi 3,2 miliardi di euro, pur in calo del 4% rispetto al 2012.

A livello europeo il mercato della pubblicità online, secondo AdEx Benchmark, ha raggiunto il record di 27,3 miliardi di euro e l’Italia è il quarto mercato in Europa a pari merito con la Russia (dopo Gran Bretagna con 7,4 miliardi, Germania 4,7, Francia 3,5 e Russia 1,8). Gli investimenti si concentrano sulle tre classiche categorie old internet, cioè display, search e classifieds&directories.

Ma il vero boom che ha determinato il sorpasso del web sulla stampa – osserva Pozzi – è, in realtà, il new internet, cioè la pubblicità su smartphone (+167%), tablet (+94%), connected Tv (+85%), social network (+75%), applicazioni (+120%), pay (+44%), video (+37%) e data-driven advertising, che nel complesso è cresciuta in media del 73% in un solo anno, il 2013.

Una volta contava il target ora vale il profilo dei singoli utenti

Un panorama degli investimenti, insomma, completamente cambiato nell’arco di dieci anni, soprattutto dopo la forte crisi degli ultimi sei anni. Le cause sono molteplici: un recente studio di Eurisko segnala che i cambiamentii nel flusso e le modalità degli investimenti pubblicitari sono dovuti al livello d’ istruzione, all’ avvento del web e alla crisi economica- riporta l’ inchiesta di Pozzi.

Se infatti la crisi economica ha orientato e fortemente selezionato i consumi e se il livello d’istruzione più elevato ha dato maggior capacità d’ orientamento ai consumatori, in realtà è Internet che ha dato la spallata decisiva nel cambiamento delle strategie pubblicitarie, mettendo in crisi il vecchio flusso di investimenti basato sui centri media e sulle concessionarie. Intanto – osserva Pozzi – perché il web ha fatto in modo che lo stesso consumatore possa creare sia il mezzo sia le notizie, ma soprattutto perché, con Internet è il singolo utente a poter essere “profilato”.

Ed eccola allora la parola magica della pubblicità di oggi: la profilazione dei singoli utenti, non più il target. che dettava legge ancora fino a dieci anni fa. Chiunque usa un computer, uno smartphone o una mail, oggi, è profilabile. E il suo profilo – soprattutto i suoi interessi – sono consultabili dagli investitori pubblicitari.

Interessante l’ analisi del fatturato per Regioni. Per Lombardia e Lazio passa il 62,1% della pubblicità. E se si mettono insieme Lombardia, Piemonte (7,9%), Emilia Romagna (8%), Veneto (6,3%) e Toscana (3,1%) si arriva comodamente al 67,1%. Insomma quasi il 70% degli investimenti che passa e viene generato in cinque regioni.

Ma tutta l’ inchiesta è estremamente interessante. Vale la pena leggerla tutta.

Qui il testo completo dell’ inchiesta